老屋翻修 vs 直接換屋,哪個比較划算?

老屋翻修費用動輒上百萬元,看完工程預算後,很多屋主第一個念頭都是:

「既然要花這麼多錢,是不是乾脆直接換一間房比較划算?」

這個問題沒有固定答案。

因為翻修值不值得,不能只比較「翻修費用」與「新舊房屋價差」。真正需要計算的是,兩種方案各自要投入多少資金、承擔多少貸款,又能不能解決未來幾年的生活需求。

有些房子的室內雖然老舊,但地段、坪數與生活機能很難取代,重新整理後仍然適合長期居住;有些房子即使投入大筆翻修費,也改變不了沒有電梯、停車不便、空間不足或社區條件不佳的問題。

所以做決定以前,不妨先把兩筆帳算清楚:

老屋翻修的完整投入

以及

賣屋成本+買屋成本+房屋價差+新屋裝潢+搬遷與貸款支出

這篇文章將從費用、地段、屋況、財務與生活需求逐一比較,幫助你判斷哪一種選擇更適合自己。

換屋的真實成本:不只是房屋差價

很多人計算換屋費用時,只使用下面這個公式:

新屋價格-舊屋售價=需要準備的差額

但這種算法忽略了房屋出售、購買、貸款、裝潢與搬遷過程中的其他支出。

較完整的換屋計算方式應該是:

新屋自備款+交易費用+裝潢與入住支出-舊屋出售後實際取得資金=換屋需要準備的資金

其中最容易算錯的,就是把「舊屋成交價」直接當成可以投入新屋的現金。

房屋出售後,通常還要扣除剩餘房貸、仲介費、相關稅負、代書費、搬家費與其他支出,真正能留下的金額可能比成交價低很多。

賣掉舊屋可能產生哪些費用?

仲介服務費

房屋仲介費由買賣雙方與仲介業者依契約及服務內容協議,實際比例會受到委託方式、成交金額與議價結果影響。

例如舊屋以 800 萬元成交,若先以成交價的 2%~4%作為試算,賣方仲介費約為 16~32 萬元。

這只是預算試算,不代表每一筆交易都會採用相同比例。

房屋交易相關稅負

出售房屋時,可能涉及房地合一稅、土地增值稅或其他費用。

實際金額會受到取得時間、持有期間、自住條件、實際獲利及可提出的相關成本影響,不能只用一個固定比例套用。

如果有換屋計畫,建議在簽約前先請代書或稅務專業人員試算,才能知道舊屋出售後真正能留下多少資金。

剩餘房貸

舊屋售出後,原本尚未清償的房貸通常需要先結清。

例如房屋成交價為 800 萬元,但還有 250 萬元房貸,扣除房貸、仲介費與相關稅費後,真正能投入新屋的金額可能只剩五百多萬元。

搬家與過渡期支出

如果先賣後買,或新屋尚未整理完成,中間可能需要短期租屋。

除了租金,還可能包括押金、兩次搬家、家具寄放、網路移機與臨時住宿。若交屋或裝潢時間延後,過渡期支出也會跟著增加。

換屋成本試算

假設目前房屋預計以 800 萬元出售,打算購買一間 1,200 萬元的住宅,舊屋尚有 250 萬元房貸,新屋也需要基本裝修。

費用項目 | 初步試算 |

|---|---|

新舊房屋價差 | 400 萬元 |

舊屋剩餘房貸 | 250 萬元 |

舊屋仲介費 | 約 16~32 萬元 |

新屋仲介費 | 約 12~24 萬元 |

稅費、代書、登記及貸款支出 | 約數萬至十多萬元 |

新屋基本裝修 | 約 80~150 萬元以上 |

家具、家電與冷氣 | 依家庭需求計算 |

搬家與過渡期租屋 | 約數萬至十多萬元 |

換屋表面上看似只需要補 400 萬元房價差,但把剩餘房貸、交易支出、新屋裝潢及搬遷成本加入後,真正需要準備的資金可能高出許多。

換屋最容易算錯的地方,不是房價,而是把舊屋成交價誤認為可以直接使用的現金。

老屋翻修的真實成本:工程報價不一定等於入住總價

換屋有交易成本,翻修也有容易被忽略的隱藏支出。

一份寫著「工程總價 250 萬元」的報價,不一定代表準備 250 萬元就能完成入住。

臨時租屋與搬家

若進行全室拆除、水電、泥作、防水與油漆工程,通常不適合繼續住在現場。

除了租金,還可能需要負擔押金、兩次搬家、家具寄放、冷氣拆裝、網路移機,以及工期延長後增加的租屋支出。

拆除後的追加工程

老屋最難預估的問題,通常藏在牆面、地板與天花板後方。

拆除後可能發現管線鏽蝕、防水層失效、牆面受潮、地坪落差,或不同時期施工互相覆蓋等情況。

因此,完整翻修時通常需要另外預留工程預備金。可先依屋況與施工範圍抓約 10%~20%的彈性,但實際比例仍應依現場評估調整。

家具、家電與完工入住

室內工程報價通常不一定包含冷氣、家具、家電、窗簾、活動家具、搬家與完工清潔。

如果這些項目沒有在一開始另外編列,很容易在工程接近完成時才發現預算不足。

翻修無法解決的房屋條件

室內翻修可以改善水電、防水、廚房、衛浴、格局、動線、收納與風格,但它很難根本改變房屋坪數、樓層、電梯、停車條件、社區公共設施、周邊環境與通勤距離。

如果真正困擾你的,是這些無法透過室內工程改變的條件,那麼再漂亮的翻修也未必能解決核心問題。

翻修還是換屋?先看四個關鍵決策點

費用算完以後,還要回到房屋條件與家庭真正的需求。

關鍵一:現有地段值得保留嗎?

地段通常是最難被翻修改變,也最難被新房完全取代的條件。

如果目前住處通勤方便、生活機能成熟,孩子的學校、長輩與家庭支援也都在附近,那麼房屋室內老舊,可能只是可以透過翻修改善的問題。

相反地,如果所在地的交通、採買、醫療或生活環境已經不符合家庭需求,即使把室內重新整理,也不一定能提升整體生活品質。

地段難以取代,翻修較有優勢;生活圈已不符合需求,換屋更值得評估。

關鍵二:房屋本身還有沒有整理價值?

並不是所有老屋都適合投入大筆預算。

如果房屋主要是水電、廚衛、收納與裝潢老化,而結構、公共管線與社區維護仍可接受,通常還有整理價值。

但若房屋存在明顯結構疑慮、長期嚴重漏水、產權複雜、增建難以處理,或公共區域長期缺乏維護,就不適合只靠室內裝修判斷。

這類案件可能需要結構技師、建築師或其他專業人員進一步評估,再決定是否值得投入。

關鍵三:家庭財務能承受哪一種方案?

翻修的主要支出集中在設計、工程、家具家電與搬遷;換屋則可能同時面對自備款、房屋價差、交易支出、新屋裝潢與長期房貸。

真正需要比較的,不只是總金額,還要看換屋後每月房貸會增加多少、家庭手上還能保留多少現金,以及未來是否還有教育、醫療或退休支出。

有些家庭能支付一次性的翻修費,卻不希望增加二、三十年的房貸;有些家庭則有足夠自備款,希望一次解決坪數與樓層問題。

不想增加長期負債,翻修較有優勢;需要根本改善空間且資金充足,換屋更有彈性。

關鍵四:現有空間能不能滿足未來生活?

做決定時,不能只看現在,還要考慮未來 5~10 年。

如果家庭成員可能增加、小孩需要獨立房間、長輩可能同住,或未來需要電梯、無障礙動線與停車位,這些條件都應提前考慮。

房子只是老舊,但坪數與房間數仍然足夠,翻修通常有機會改善。

如果已經明顯住不下,重新裝潢可能只是延後換屋時間

四種常見情況,分別適合怎麼選?

情境一:地段符合需求,屋況仍可整理

建議先評估翻修。

這類住宅通常位於熟悉的生活圈,通勤與採買方便,室內坪數也足夠,主要問題集中在水電、廚衛、格局與裝潢老化。

下一步不是急著賣房,而是先安排現場評估,確認必要工程與完整預算。

如果翻修後能繼續滿足家庭未來多年的需求,保留原有地段往往更有價值。

情境二:屋況複雜,地段也不符合需求

建議認真評估換屋。

如果房屋同時存在大量基礎問題、樓層不便、停車不足、社區環境不佳,以及生活圈不符合需求,投入高額翻修費後,仍可能無法改善真正困擾家庭的部分。

這時可以先請房仲估算舊屋售價,再完整計算換屋成本與貸款壓力。

情境三:地段很好,但屋況問題不少

建議先評估,再決定。

不要只因為牆面老舊就放棄,也不要因為捨不得地段就忽略工程風險。

先確認結構安全、漏水來源、水電更新範圍、格局調整可能性與完整翻修預算,再把這個金額與換屋總成本放在同一張表裡比較。

情境四:財務吃緊,短期內無法換屋

建議先處理必要工程。

可以優先改善水電、漏水、防水、廚衛及基本生活機能,材質、造型與軟裝則延後安排。

分階段施工不一定是最省工的方式,但在現金流有限時,可以先維持安全與基本居住品質。

房市漲跌不是唯一標準,貸款與現金流更重要

許多人會把翻修或換屋的決定,建立在「房價會不會漲」上。

但對一般家庭來說,更直接的問題其實是舊屋能賣多少、新屋能談到多少、銀行願意貸多少,以及換屋後每月房貸是否仍在可承受範圍。

成熟市區老屋的優勢,通常是生活機能、交通與較高的室內實際使用空間;限制則可能是屋齡、電梯、停車與公共設施。

新興區域或重劃區住宅的優勢,通常是屋齡新、設備完整、電梯與停車條件較好;但也可能有總價較高、公設比高、室內坪數較小,或生活機能尚未成熟等問題。

因此,不應直接認定老屋一定比較省、新屋一定比較好住,或等房價下跌再買就一定比較划算。

真正需要比較的是:完整入住成本、實際使用坪數、每月財務負擔與未來生活需求。

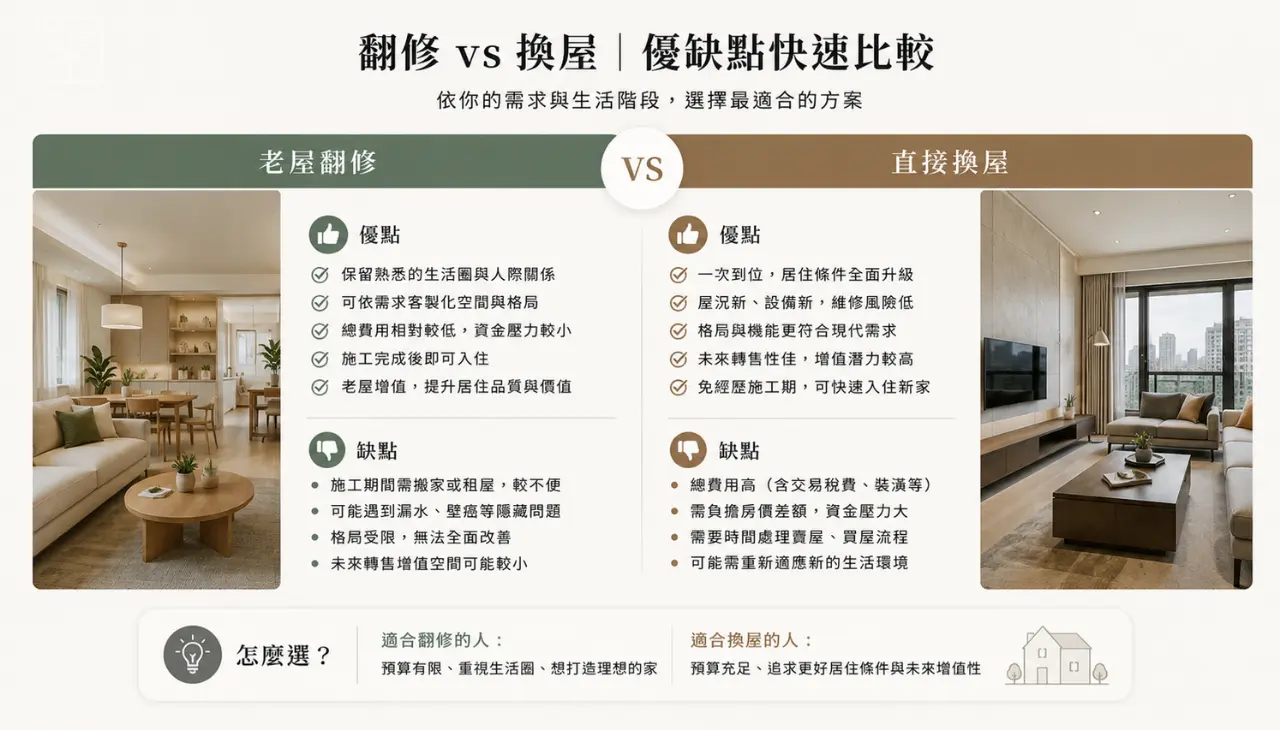

老屋翻修 vs 直接換屋完整比較表

翻修和換屋沒有絕對哪一個比較好,真正的差別在於兩種方案各自需要投入多少資金、會承擔哪些風險,以及能不能解決你目前的居住問題。

下面這張比較圖,先從費用、時間、生活影響與未來使用條件,快速整理老屋翻修與直接換屋的主要差異。看完後,再對照後面的完整表格,就能更清楚判斷自己比較適合哪一種選擇。

圖片先整理兩種方案的主要差異,下面再從資金、地段、空間條件、時間與風險逐項比較。實際判斷時,不建議只看單一項目,而是要把目前屋況、家庭需求與可承受的財務壓力一起考慮。

比較項目 | 老屋翻修 | 直接換屋 |

主要支出 | 設計、工程、家具家電與搬遷 | 房屋價差、稅費、仲介、裝潢與搬遷 |

前期資金 | 依工程規模投入 | 通常需要較高自備款 |

每月貸款 | 可能維持原有房貸 | 可能因新屋總價而增加 |

原有地段 | 可以保留 | 依新屋位置而定 |

坪數不足 | 難以根本解決 | 可以重新選擇坪數 |

樓層與電梯 | 無法改變 | 可以重新選擇 |

格局與機能 | 可在原有條件內重新規劃 | 可直接選擇更合適的物件 |

主要風險 | 拆除後可能出現隱藏工程 | 貸款、交易支出與新屋裝潢 |

所需時間 | 設計與施工可能需要數月 | 找房、議價、貸款、裝潢及搬遷 |

適合對象 | 地段值得保留、坪數足夠 | 空間、樓層或地段需要改變 |

做決定以前,先完成這三個步驟

如果仍在翻修與換屋之間猶豫,可以先從目前的居住問題、可承受的財務壓力,以及未來 5~10 年的生活需求依序判斷。下面這張圖先整理三個核心方向,再逐步完成比較。

第一步:確認現有房屋能改善到什麼程度

先請專業人員確認水電、防水、結構、格局、採光、公共管線與施工限制,並整理初步工程範圍與預算。

只有先知道房子可以改成什麼樣子,才能判斷翻修是否值得。

第二步:把兩種方案都算到正式入住

翻修方案要把設計、工程、家具家電、租屋、搬家與工程預備金算進去。

換屋方案則要包含房屋價差、舊屋剩餘房貸、仲介費、稅費、代書與貸款支出,以及新屋裝潢、家具家電和過渡期成本。

兩種方案都算到「正式入住」,比較才公平。

第三步:確認真正想解決的是什麼

如果最困擾你的是水電老化、廚衛不好使用、收納不足或格局不順,翻修通常有機會改善。

如果真正的問題是坪數不足、沒有電梯、沒有車位、地段不符需求或社區環境不佳,換屋可能才是根本解法。

延伸閱讀

- 老屋翻修費用完整指南|2026 每坪行情與預算抓法

- 30 年老公寓翻修注意事項|結構安全、管線老化怎麼處理?

- 老屋壁癌、漏水怎麼處理?5大原因、抓漏判斷與修繕步驟

- 老屋採光不好怎麼辦?8 個改善方法,不只是裝燈

- 決定翻修後,下一步該怎麼規劃?回到老屋翻新總覽

老屋翻修與換屋常見問題FAQ

翻修花到多少錢,就應該考慮換屋?

沒有固定金額。

重點是翻修後能不能解決真正的生活問題,以及房屋還能滿足家庭多少年的需求。

如果花 300 萬元,可以讓一間地段合適、坪數足夠的房屋繼續居住 10 年以上,可能仍然有價值。

如果花 150 萬元後,仍無法改善沒有電梯、沒有車位或房間不足,換屋就更值得考慮。

翻修後,房子的市場價值會提高嗎?

翻修通常能改善居住品質、房屋狀況與市場吸引力,但不代表投入多少裝修費,房價就一定等比例增加。

房屋價值仍然會受到地段、屋齡、樓層、土地持分、電梯、車位、社區管理與市場行情影響。

因此,翻修應先以改善生活需求為目的,不宜把所有工程費都當成可以回收的投資。

舊屋還有房貸,可以先買新屋嗎?

是否能先買再賣,取決於家庭自備款、收入、負債、名下房屋狀況與銀行核貸條件。

先買再賣可以減少過渡租屋,但可能產生短期雙貸與資金壓力;先賣再買的資金較明確,卻可能需要短期租屋。

簽約前應先向銀行確認貸款條件,不要只依房仲或建案現場的口頭試算。

換屋最容易漏算哪些費用?

最常被忽略的通常不是房屋差價,而是仲介、契稅、代書與登記費、房屋交易稅負、舊貸清償、新屋裝潢、冷氣家電、搬家、物品寄放及過渡期租屋。

這些費用單筆看起來不一定很高,但加總後可能達到數十萬甚至百萬元以上。

買中古屋再翻修,會比買新屋便宜嗎?

不一定。

中古屋總價可能較低、室內實坪較大,但要加上水電、防水、廚衛、格局與裝修費。

新屋總價可能較高,但基礎工程通常較少,也可能有較好的電梯、停車與公共設施。

最公平的方式,是把兩種房屋都計算到可以正式入住,再比較總成本與生活條件。

家中有小孩或長輩,應優先考慮哪些條件?

房間數量、電梯、衛浴安全、室內動線、採光通風、醫療學校、停車與未來無障礙需求,都比裝潢風格更重要。

也要一起考量換屋或翻修後,每月財務負擔是否仍在家庭可承受範圍內。

結語:真正要比較的,是兩種生活的完整成本

翻修和換屋,沒有適合所有家庭的固定答案。

真正該比較的,不是「翻修報價多少」和「新屋售價多少」,而是兩種選擇各自需要投入多少金錢、時間與貸款,又能不能解決未來幾年的生活問題。

如果地段符合需求、坪數足夠、房屋仍有整理價值,翻修通常值得優先評估。

如果現有空間已經無法滿足家庭需求,或樓層、停車、社區與地段條件無法改善,換屋可能更符合長期生活。

做決定以前,把兩種方案都算到正式入住,再問自己:

這個選擇,能不能讓我們安心住滿下一個 5 年、10 年?

最適合的方案,不一定是眼前花費最低的方案,而是能真正解決生活問題,也不會讓家庭承擔過度財務壓力的方案。

如果仍在翻修與換屋之間猶豫,可以先安排現場評估,確認房屋需要處理的問題、可改善程度與初步預算,再決定下一步。